Notre site internet—> https://institutbitcoin.fr

(18 min de lecture)

“Au cœur du capitalisme se trouve la destruction créatrice”

Joseph A. Schumpeter

Points clés:

· La croissance fulgurante de la Chine au cours des dernières décennies a reposé sur un fort taux d’épargne et d’investissement mais risque de ne pas se prolonger du fait d’importantes mauvaises allocation de capital (bulle immobilière, pénurie d’eau et d’énergie, faible démographie)

· Le développement économique de la Chine rappelle celui du Japon sur la période 1950-1980 (taux d’investissement fort, planification centrale, excédents commerciaux importants) et pourrait conduire au même phénomène de « Décennies Perdues » (une combinaison de déflation et de croissance faible voire nulle).

· Aux prises avec la crise immobilière et bancaire, le parti communiste Chinois (PCC), devra choisir entre la récession et la dévaluation. Compte tenu du contexte intérieur et de l’importance stratégique des réserves de change en Chine, nous pensons que la dévaluation est inévitable.

· Une telle dévaluation appellerait à l’imposition de protections douanières en occident. Qui plus est, la chute du rendement marginal sur capital investi combiné aux contraintes physiques sur la production, indiquent que l’envolée actuelle des prix à la consommation pourrait bien se prolonger.

Table des matières

PARTIE I : LA LOI D’AIRIN DE LA CROISSANCE ÉCONOMIQUE

1) la recette de la croissance

2) Une Illustration du probleme de mauvaise allocation du capital : Le probleme d’eau de la Chine

PARTIE II : LES SIMILARITÉS ENTRE LE JAPON DES ANNÉES 80 ET LA CHINE ACTUELLE

Introduction

Les investisseurs occidentaux ont souvent succombé aux charmes de l’Orient. Durant les années 80, ils étaient convaincus que le Japon avait inventé un modèle économique supérieur et était en passe de devenir la puissance économique dominante. Durant les années 90, ils firent l’apologie des « valeurs asiatiques » et considérèrent que le miracle économique de l’Asie du Sud-Est durerait pour toujours. Cette fois, c’est la Chine qui fait l’objet de leur admiration. Une fois de plus, de nombreux occidentaux vantent un « modèle économique supérieur » et anticipent l’ascension de la Chine au rang de première puissance mondiale.

Un schéma semble se dessiner : les analystes occidentaux observent une croissance soutenue dans une contrée lointaine et invoquent des arguments culturels pour l’expliquer. En la matière, la « culture » semble être l’équivalent des epsilon que l’on utilise en physique pour équilibrer nos équations : ce que l’observateur ne peut expliquer est nécessairement le produit d’idiosyncrasies culturelles. Chaque fois que nous entendons parler du « miracle économique chinois”, il est fait mention de l’efficience et du stakhanovisme du peuple chinois, ainsi que de la prescience et de l’excellence de leur élites. En revanche, il est très rarement évoqué, que la planification centrale en Chine produit d’importants déséquilibres qui ne peuvent que miner la croissance future, ou qu’une telle croissance est bâtie sur une fondation de surendettement, comme c’était déjà le cas pour le Japon et les économies de l’Asie du Sud-Est. Une fois de plus, tout le monde a vu le tigre et presque personne n’a relevé le papier.

Dans cette newsletter, il s’agira de démystifier le miracle économique chinois et d’expliquer dans quelle mesure il est basé sur une pyramide de dettes. Par ailleurs, nous expliquerons pourquoi ce surendettement devient de plus en plus contraignant dans le cadre de la crise immobilière et bancaire qui frappe la Chine, et pourquoi les autorités chinoises devront probablement dévaluer le Yuan. Pour articuler notre raisonnement, nous devrons d’abord expliquer les dynamiques d’allocation de capital dans un système bureaucratisé comme la Chine. Ensuite, nous nous concentrerons sur les spécificités du système monétaire chinois et expliquerons pourquoi il est peu probable que la Chine emploie ses importantes réserves de change à la défense de la parité de sa monnaie. Enfin, nous fournirons au lecteur une manière d’exploiter ce pari asymétrique et conclurons quant aux implications d’une telle dévaluation pour l’environnement macroéconomique global.

PARTIE I : LA LOI D’AIRAIN DE LA CROISSANCE ÉCONOMIQUE

1) la recette de la croissance

La croissance économique est toujours et partout le résultat d’une combinaison subtile de facteurs de production. Comme avec toute recette, les proportions sont de la plus haute importance. Lorsqu’un facteur de production est sur-utilisé ou sous-utilisé, il en résulte une croissance sous-optimale.

Au début des années 80, la Chine tourna la page du communisme et embrassa une organisation de marché avec « Le Grand Bond en Avant » de Deng Xiaoping. A l’époque, la Chine bénéficiait d’une importante population de travailleurs, d’une forte démographie et d’un vaste territoire doté de ressources naturelles. Mais elle manquait de capital. En accueillant les investisseurs étrangers et en leur fournissant des conditions de travail attractives, la Chine obtint l’ingrédient manquant à sa recette économique.

A l’époque, l’Empire du Milieu était une page blanche. Il y avait très peu de routes, d’aéroports et d’usines, pas de métro, des logements délabrés, des ports sous-développés, et la majorité de la population souffrait d’un manque de qualification. Le capital était si sous-utilisé que n’importe quel investissement offrait des rendements positifs. De fait, grâce aux importations de capital et à un fort taux d’épargne, la Chine alimenta un boom d’investissement massif et soutenu qui mena à une ère de forte croissance.

A un certain point dans les années 2000, le rendement marginal sur capital investi commença à chuter (comme c’est toujours le cas/décroissance des rendements marginaux). Mais, comme la Chine était une économie fortement centralisée et bureaucratisée, tout ajustement de sa structure de production fût empêché et elle tenta de maintenir sa trajectoire de croissance par le recours à la dette et aux travaux publics.

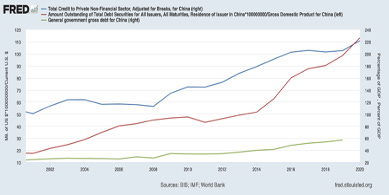

Ce qui était auparavant sous-utilisé, devint sur-utilisé. Par conséquent, la dette crû plus rapidement que le PIB (voir ci-dessous).

Pour le PCC, il était, et est toujours, très important de garantir un certain niveau d’activité et d’emploi. En pratique, Pékin fixe des objectifs de PIB, qui doivent constamment être atteints par les administrateurs locaux (l’échec en la matière n’est pas envisageable).

Un tel modèle économique est très efficace, mais aussi très inefficient puisque qu’il empêche toute réallocation du capital. Dans une économie de libre-marché « classique », les mauvais investissements sont révélés par l’arithmétique des pertes et profits et éradiqués par les faillites. Lorsque surviennent de telles pertes financières, la croissance se grippe, ou s’arrête complétement, mais seulement momentanément, car de nouveaux entrepreneurs prennent le contrôle des biens productifs dévalués et les emploient à des usages plus productifs, ce qui rétablit le rendement marginal sur le capital investi, l’investissement et la croissance.

En faisant du PIB un intrant du système économique, la Chine a constamment contrecarré ce processus Schumpétérien de réallocation des ressources. De manière à atteindre les objectifs de PIB, on évite de révéler correctement les pertes des entreprises. Idem, les administrateurs locaux engagent des dépenses d’investissement même lorsqu’il n’y a pas de projet rentables à financer, dans le simple but de générer de l’activité. Par conséquent, le niveaux de mauvaise allocation de capital en Chine est probablement un des plus élevés de l’histoire économique moderne.

2) Une Illustration du problème de mauvaise allocation du capital : le problème d’eau de la Chine

La “présomption fatale” des élites chinoises et de leurs admirateurs occidentaux a été de considérer que les manipulations de prix n’ont pas de conséquences sur l’allocation de capital et donc sur la croissance de long-terme. Il nous semble qu’il n’y ait pas de meilleure illustration des maux résultant de la fixation administrative des prix que ce que certains analystes ont appelé « Le problème d’eau en Chine ».

Comme Gopal Reddy, le fondateur de Ready for Climate, l’explique dans cet article, la Chine accueille 20% de la population mondiale mais ne dispose que de 7% des ressources d’eau douce. C’est-à-dire, que l’eau, la denrée la plus importante pour la vie sur Terre, y est une ressource rare. En plus de ce problème de rareté de l’eau, la Chine a un problème de distribution géographique des ressources d’eau : les 12 provinces du Nord disposent de 60% des terres agricoles, et accueillent 40% de la population, mais n’ont que 20% des ressources en eau potable[1]. Par conséquent, les personnes dans ces régions vivent largement en-dessous du seuil de stress hydrique (défini comme 1000m3 par personne et par an par l’ONU) et en-dessous du niveau de stress hydrique critique (500M3 par personne et par an). Il y eut même une période en 2012, où la quantité d’eau potable disponible par habitant à Pékin, capitale de la Chine et foyer de quelques 23 millions de personnes, est descendue jusqu’à 120m3.

Le PCC a conscience de ce problème depuis au moins 17 ans[2] mais n’a jamais été très loquace sur le sujet car il ne dispose d’aucune solution de long-terme. Comme l’écrit Charles Parton dans son analyse détaillée China’s Looming Water Crisis, « La Chine peut imprimer de l’argent, mais pas de l’eau ».

Pour l’instant, le peuple chinois et son économie s’appuient sur les nappes phréatiques (eaux souterraines) pour maintenir un accès à l’eau et le PCC impose régulièrement des rationnements, notamment durant la saison sèche. Cependant, comme les nappes phréatiques mettent plusieurs milliers d’années à se reconstituer et s’amenuisent rapidement, il s’agit d’une solution insoutenable à long-terme. Le PCC a également entreprit un projet pharaonique visant à détourner des cours d’eau du Sud vers le Nord (South North Water Transfer Project), mais il délivre pour l’instant un volume négligeable et ne sera achevé que dans des décennies.

Outre les implications pour la vie quotidienne en Chine, cette insuffisance d’eau met une contrainte énorme sur le développement industriel. De nombreuses activités industrielles, comme le textile ou la fabrication de microprocesseurs, requièrent des quantités d’eau gigantesques, et exigent également beaucoup d’énergie, dont la production est elle-même très intensive en eau. Les principales sources d’énergies en Chine sont le charbon, le nucléaire et l’hydroélectricité, qui toutes demandent des volumes d’eau très conséquents. Point la peine de souligner que la Chine ne peut combler cette insuffisance par des importations.

Au sein d’une économie de libre-marché, une telle rareté de l’eau serait exprimée par les prix, si bien que les entrepreneurs seraient incités à limiter leur consommation d’eau. Néanmoins, en Chine, le prix de l’eau est fixé à un niveau « accessible » pour la population pauvre. Par conséquent, les allocateurs de capital n’ont pas pris en compte cette contrainte lorsqu’ils ont déployé leurs usines dans des zones où l’eau est très peu abondante. Idem, ils n’ont pas été incités à recourir à des méthodes de production moins consommatrices en eau (ex : les fermiers chinois). La baisse du niveau de PIB dans le Nord de la Chine et les récentes restrictions d’énergie qui ont forcé de nombreuses usines à interrompre temporairement leur production semblent indiquer qu’une telle contrainte est déjà en train d’affecter la production chinoise[3].

En dehors du fait que cet exemple révèle les déséquilibres induits par le modèle de planification centrale qui prévaut en Chine, ce problème d’eau confirme également que les coûts de production, et donc les prix, des produits chinois risquent de continuer à augmenter. Qui plus est, cela risque aussi de motiver une forte expansion monétaire. Comme la Chine est l’atelier du monde, les cessations d’activités dues à des coupures de courant et/ou à une insuffisance de ressources aqueuses produiront une pression haussière sur les produits manufacturés, et pas seulement en Chine, mais dans le monde entier. Enfin, ce stress hydrique va motiver des relocalisations au sein du territoire chinois, et forcera donc la main de la Banque Populaire de Chine (BPC) qui sera sûrement contrainte d’étendre la masse monétaire pour financer une telle réorganisation de la structure de production.

Conclusion

Ainsi, un tel modèle économique de développement semble attractif sur le papier puisque chaque dépense produit une augmentation du PIB. Mais il sème aussi les germes d’un gigantesque marasme économique. Lorsque l’ajustement surviendra, cela se traduira soit par des “Décennies Perdues”, comme dans le cas du Japon à la fin des années 80, soit par un effondrement total comme ce fut le cas pour l’URSS au début des années 90.

Soulignons le fait qu’un tel réajustement n’est pas optionnel ; il peut être repoussé mais pas évité. Un rendement marginal sur capital investi décroissant, combiné à la volonté politique de maintenir coûte que coûte les chiffres du PIB, fait croître la dette nécessairement plus vite que le PIB. A un certain stade, le pays bute sur « le plafond de la dette », c’est-à-dire le point où la croissance économique ne suffit même plus à payer les intérêts sur les dettes existantes, ou sur des contraintes physiques comme la pénurie d’eau, et alors, le château de cartes s’effondre.

La manière dont l’ajustement se manifeste dépend essentiellement de la relation entre le système financier domestique et le monde extérieur. Lorsque l’expansion a été financée par des capitaux étrangers, c’est souvent leur départ précipité qui éclate la bulle. Inversement, lorsque la bulle a été gonflée par le biais du système bancaire domestique, c’est le ralentissement de la création de crédit qui fait que la bulle s’effondre sous son propre poids. La crise des dettes asiatique des années 90 correspond au premier phénomène, tandis que la récession japonaise à la fin des années 80 correspond au second.

Le « miracle économique chinois » des 30 dernières années entretien de nombreuses similarités avec le cas japonais. Pourtant, les deux cas diffèrent aussi en de nombreux points, ne serait-ce que parce que les systèmes financiers des deux pays sont de natures différentes. Dans la partie suivante, nous expliquerons brièvement l’expérience japonaise et évaluerons ce qu’il peut nous indiquer quant au futur probable de la Chine. Ensuite, nous expliquerons dans quelle mesure les deux systèmes financiers diffèrent et pourraient donc mener à des issues différentes.

PARTIE II : LES SIMILARITÉS ENTRE LE JAPON DES ANNÉES 80 ET LA CHINE ACTUELLE

“Ceux qui oublient l’Histoire sont condamnés à la revivre”

George Santayana

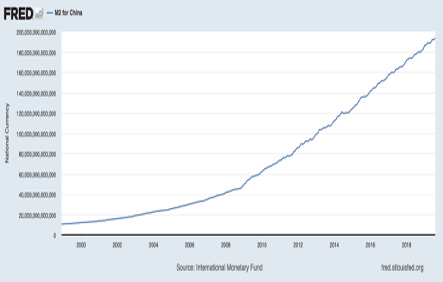

Du début des années 60 à la fin des années 80, le Japon conduisit une politique de quotas de crédits appelée window guidance[4]. La Banque du Japon fixait des objectifs de crédit aux banques commerciales, les mettant ainsi dans une position où elles devaient octroyer des prêts même s’il n’y avait pas de projets productifs auxquels prêter. Par conséquent, la masse monétaire du Japon augmenta à un rythme effréné pendant des décennies et causa une des plus importantes bulles financières et immobilière de l’histoire moderne (voir ci-dessous).

A un certain point, les ménages japonais avaient 65% de leur patrimoine investi dans le secteur immobilier et les zones entourant le Palais Impérial de Tokyo valaient plus que l’ensemble de l’État de Californie. Dans une « économie développée classique”, comme les États-Unis, le secteur immobilier représente généralement ente 30 et 40% du patrimoine des ménages.

En Chine, les banques ont aussi des quotas de crédit (à cause des objectifs de PIB) et le secteur immobilier représente actuellement 80% du patrimoine des ménages (ce qui peut aussi s’expliquer par le fait que les ménages chinois n’ont pas beaucoup d’alternatives – nous y reviendrons). Comme dans le cas du Japon, une telle politique monétaire a produit une explosion de M2 (la monnaie en circulation) et une bulle immobilière dans les villes de premier rang (voir ci-dessous).

En Chine, la part du secteur immobilier représente 2 à 3 fois ce qu’elle est dans les économies similaires. Aux États-Unis, par exemple, le secteur immobilier représente 18% du PIB, c’est-à-dire moitié moins qu’en Chine. De fait, la crise immobilière et bancaire actuelle met Pékin dans un situation délicate : si les autorités chinoises laissent le système de désendetter, l’essentiel de l’épargne des ménages sera oblitérée à un moment où le PCC signale son intention de pivoter vers une économie basée sur la consommation intérieure, mais s’ils renflouent les promoteurs immobiliers et les banques, ils renforceront les inégalités patrimoniales, banaliseront l’aléa moral dans un système où il prolifère déjà, et seront probablement forcés de dévaluer.

Après l’éclatement de la bulle japonaise, le Yen baissa durant plus d’une décennie et la croissance fut neurasthénique. Puisque le Japon était un grand exportateur, la dévaluation conféra un regain de compétitivité aux exportateurs nippons et permis le maintien d’importants excédents commerciaux. Ces excédents agirent comme une sorte de « valve » : ils garantirent un certain niveau de demande pour la devise japonaise et protégèrent le Japon contre le risque d’emballement de la déflation. Néanmoins, ce lent processus de désendettement se traduisit en une croissance faible, voire nulle, et fut accompagné d’effets indésirables comme une baisse de la démographie (croissance fiable, prix des actifs élevés et niveaux d’endettements soutenus découragent généralement la natalité).

Ici aussi, le parallèle avec la Chine est saisissant. La Chine a une démographie catastrophique, en partie du fait de la politique d’enfant unique et en partie parce que les jeunes n’ont pas les moyens de s’acheter une maison et de supporter financièrement une famille. Le prix médian des propriétés dans les villes chinoises équivaut à environ 30 années de salaire moyen, contre 6 à 12 dans les pays occidentaux. De plus, comme le Japon, la Chine enregistre des excédents commerciaux gigantesques (record historique l’année dernière), qui peuvent jouer ce rôle de « valve ». A cet égard, on peut s’attendre à ce que la Chine traverse le même épisode de « Décennies Perdues ».

Néanmoins, c’est ici que s’arrêtent les similitudes. En effet, contrairement au Japon, la Chine dispose d’un taux de change bloqué et d’une liberté des capitaux limitée, ce qui change profondément les dynamiques en jeu.

PARTIE III : UN SYSTÈME DUAL & LES CONSÉQUENCES D’UN TAUX DE CHANGE BLOQUÉ POUR LA POLITIQUE MONÉTAIRE

“Le taux de change d’une nation est le prix le plus important de son économie ; il influence l’ensemble des prix individuels, les importations comme les exportations, et même le niveau d ‘activité économique”

Paul Volcker

La Chine a un système financier domestique et un système financier offshore. Le premier est basé sur le RMB, est très isolé, et est totalement contrôlé par les bureaucrates du PCC qui peuvent restructurer les passifs comme bon leur semble. Le second sert d’interface entre la Chine et les marché de capitaux extérieurs. Le premier est un circuit clos, tandis que le second est un canal bidirectionnel qui permet aux étrangers d’investir en Chine et aux entreprises chinoises de lever des capitaux à l’étranger. Le pont entre les deux, c’est le Yuan (CNY), la monnaie extérieure de la Chine. La Banque Populaire de Chine (BPC) utilise ses réserves de change afin de maintenir le CNY à parité avec un panier de monnaies (CEFTS, voir ci-dessous).

Ce système dual est très important dans le contexte de la crise actuelle puisqu’il contraint la politique monétaire de la Chine.

Tout cela revient à ce que les économistes appellent le triangle d’incompatibilité de Mundell (voir ci-dessous), qui stipule qu’un pays ne peut pas avoir simultanément la liberté des capitaux, un taux de change fixe et une politique monétaire indépendante. Une économie ne peut avoir que 2 des 3 caractéristiques, c’est-à-dire qu’elle se place forcément sur l’un des côtés du triangle. Ainsi, en arrimant la valeur de leur monnaie à un panier de devises étrangères, les autorités chinoises ont renoncé à l’indépendance de leur politique monétaire. Fondamentalement, cela est dû au fait que les différences de taux d’intérêt entre la monnaie cible et la monnaie fixée causent des divergences dans les dynamiques relatives d’offre et de demande (plus le taux d’intérêt est élevé, plus la monnaie s’apprécie) qui forcent la banque centrale à défendre la parité de sa monnaie en dépensant ses réserves de change.

Si, par exemple, la politique monétaire de la Chine était plus lâche que celle des États-Unis, on pourrait emprunter des CNY et acheter des bons du trésor américains conférant un rendement supérieur, et ce, sans s’exposer aux risques de change (i.e. c’est un repas gratuit). Les fuites de capitaux qui en résulteraient affaibliraient le CNY et forceraient ainsi la BPC à dépenser ses réserves de change pour contrecarrer la dévaluation.

Dans cet exemple, nous partons du principe que le capital peut circuler librement vers, et depuis la Chine, ce qui n’est pas tout à fait le cas en pratique : si vous êtes étranger, vous pouvez investir en Chine et retirer vos billes, si, en revanche, vous êtes de nationalité chinoise, c’est interdit. Grâce à leur étroite supervision du système bancaire, et en fermant les canaux financiers alternatifs comme Bitcoin et Hong-Kong, les technocrates chinois font tout ce qui est en leur pouvoir pour garder le capital dans le pays. Quoi qu’il en soit, puisque sur des périodes suffisamment longues, les gens trouvent toujours des contournements aux contrôles de capitaux, on peut placer la Chine sur le côté « a » de notre triangle (liberté des capitaux + taux de change fixe).

Qui plus est, bien que le compte externe de la Chine soit à demi-fermé, les institutions financières parviennent tout de même à lever du capital par le biais de canaux non-réglementés, comme le système de banque parallèle. Ainsi, bien que la BPC pourrait baisser ses taux d’intérêt sans conséquences majeures à court-terme, les maintenir en deçà des taux occidentaux (et surtout des taux américains) pendant une période longue serait une aventure très dangereuse puisque les institutions financières, les grosses entreprises et certains individus fortunés pourraient tirer parti de la situation (notre fameux repas gratuit).

Par conséquent, du fait de la crise, les autorités chinoises devraient logiquement essayer de limiter les dégâts en abaissant les taux d’intérêts. Mais, puisque les États-Unis sont présentement engagés dans une remontée des taux (en tout cas à en croire les banquiers centraux de la FED, cf. notre précédente newsletter), cela conduirait à l’amenuisement graduel des réserves de change chinoises. Comme la Chine a les plus importantes réserves de change au monde (3,200 milliards de $ au minimum), nombreux sont ceux qui pensent que le cours du Yuan est immuable. Nous pensons au contraire, que la Chine ne peut se permettre le luxe d’avoir à la fois une politique monétaire lâche et d’un taux de change fixe.

PARTIE IV : POURQUOI LA CHINE NE PEUT PAS DÉPENSER SES RÉSERVES POUR MAINTENIR LA PARITÉ & POURQUOI ELLE DEVRA DÉVALUER

"L’autosuffisance est la meilleure défense contre les pressions du moment."

Carl von Clausewitz.

Nous avons déjà évoqué l’idée que la Chine ne peut pas laisser la crise se dérouler sans intervenir, il s’agit désormais d’étayer cet argument.

Puisque le système financier chinois est contaminé par l’aléa moral, Pékin va probablement laisser quelques investisseurs, promoteurs immobiliers et banquiers faire faillite avant d’intervenir, notamment parce que quelques banqueroutes pourraient aider à purger les excès actuels. Une absence totale d’intervention, en revanche, causerait assurément un désastre financier lourd de conséquences pour les politiciens actuellement au pouvoir. Cela tient à la viralité des déflations par la dette dans un système à réserve fractionnaire. Si les cascades de faillites ne sont pas éventuellement interrompues, le prix des actifs plongera, le chômage explosera, les revenus des entreprises, ainsi que les niveaux d’investissement et de dépense, se détérioreront, le tout formant un cercle vicieux qui peut durer des décennies (environ 30 ans pour le Japon). Or, comme l’autorité du PCC repose largement sur un contrat tacite avec la population quant à la croissance du PIB, du niveau d’emploi, des standards de vie et du niveau de revenu, il y a peu de chances que Xi Jinping regarde son économie sombrer sans rien faire.

Une autre raison en faveur de l’intervention est la proportion de richesse des ménages chinois liée au marché immobilier. Bien qu’une légère baisse des prix des logements pourrait s’avérer bénéfique pour la structure sociale chinoise en ce qu’elle faciliterait l’accès au logement, une forte baisse causerait un effet richesse inversé et découragerait la dépense, ce qui aggraverait la crise. Par ailleurs, n’oublions pas que même si la politique chinoise n’est pas similaire aux nôtres, elle admet le même genre de structure d’incitations : les politiciens chinois ne sont pas élus, mais ils ont tout de même besoin d’une certaine popularité pour asseoir leur autorité, ce qui les incite à repousser ce genre de problème à plus tard.

Ainsi, si l’on part du principe qu’à un certain stade, le PCC va devoir intervenir, cela pose la question de savoir « comment ».

En la matière, il n’y a que deux possibilités :

Assouplir la politique monétaire et laisser le Yuan se dévaluer ;

Ou, assouplir la politique monétaire tout en utilisant les réserve de change pour maintenir la parité du Yuan.

Il y a 3 raisons qui nous conduisent à penser que la seconde option est peu probable :

1) Les réserves de change ne sont pas juste un avoir financier pour la Chine, elles sont un atout géostratégique.

2) Il y a de nombreux précédents à ce genre de situation (crise interne + taux de change fixe & importantes réserves de change), et ils ont tous débouchés sur des dévaluations.

3) Baisser les taux tout en maintenant la parité inciterait les entités financières à emprunter sur les marchés internationaux et ajouterait un problème de dette extérieur à celui de l’excès de dette domestique.

Le premier argument en faveur de la dévaluation est la préservation de leur « armes nucléaires financières ». Comme le lecteur le sait probablement, la position de la Chine en tant qu’atelier du monde lui a permis de maintenir d’importants excédents commerciaux et donc de bâtir d’importantes réserves de change. Ces réserves ne sont pas que des avoirs financiers, ce sont des armes géostratégiques.

Si les États-Unis, et leurs alliés, venaient à se monter trop désobligeants à l’égard de la Chine, elle pourrait menacer de liquider d’un coup tous ses titres libellés en $ (et autres devises étrangères) et ainsi causer une crise financière dantesque en occident. Ça n’en a peut-être pas l’air au premier abord, mais il s’agit d’un stratégie de dissuasion bien plus efficace que le déploiement de porte-avions dans le Pacifique. Les réserves de change de la Chine sont un actif géostratégique très important, et par conséquent il est peu probable que les autorités chinoises s’en départissent pour éviter une dévaluation, notamment à un moment de tensions géopolitiques élevées.

Le second argument est politique et peut être exprimé ainsi : ce n’est pas parce qu’une nation a les moyens de maintenir la parité de sa monnaie, qu’elle va choisir de le faire durant une crise.

En 1997-98, lorsque l’Asie du Sud-Est fut déstabilisée par la fuite massive des capitaux étrangers, la plupart des taux de changes fixes éclatèrent (les exceptions notables furent Hong-Kong et Singapour). Pour des pays comme la Malaisie, la Thaïlande, ou les Philippines, la dévaluation était inévitable car ils manquaient de réserves de change. Pour d’autres, comme la Corée du Sud ou Taïwan, les dévaluations furent un choix politique. Comme ils disposaient d’un des niveaux de réserves de change les plus élevés du monde, ils avaient probablement les moyens de défendre leur monnaie, mais ils décidèrent de ne pas le faire.

Pourquoi Taïwan, classé 3ème nation mondiale en matière de réserves de change, choisit de dévaluer ? Tout simplement à cause du triangle d’incompatibilité de Mundell ! Pour maintenir la parité de leur monnaie, Taïwan aurait dû relever les taux d’intérêts en plein milieu d’une crise économique, ce qui est intenable politiquement puisque cela revient à protéger les épargnants au détriment du reste de l’économie (salariés, entreprises, etc.). Il nous semble que ce qui était vrai pour Taïwan jadis, reste vrai pour la Chine aujourd’hui, notamment dans la mesure où le secteur immobilier représente une part disproportionnée de l’épargne des ménages et du fait de la (très) inégale distribution de l’épargne en faveur des ultra-riches et du gouvernement. Enfin, il serait spécieux d’imaginer que la deuxième plus large économie de la planète accepte de voir sa politique monétaire dictée par des puissances étrangères.

Dernièrement, même en imaginant que la BPC baisse les taux et maintienne le Yuan aux niveaux actuels, nous serions dans une situation où il serait possible d’emprunter à taux bas en CNY afin de placer le capital ainsi obtenu dans des actifs en dollars présentant un meilleur rendement. En pratique, cela serait difficile à effectuer pour le quidam moyen, mais la nature même du crédit en Chine combinée à l’opacité du système de crédit privé (banque parallèle) invite à penser qu’un tel placement pourrait être effectué à grande échelle même si ce n’est que par l’action de quelques entités.

En somme, bien que la dévaluation paraisse peu probable à première vue, il semble qu’il s’agisse du seul remède viable à long-terme. Nous pensons qu’une dévaluation de 10 à 30% suffirait à éviter une violente restructuration bilancielle et la dépression qu’elle entrainerait, mais également que le PCC ne se résoudra à cet expédient qu’après avoir essayé d’autres méthodes. En fin de compte, il y a peu de chance que cela arrive durant le premier trimestre de 2022, notamment avec la tenue des Jeux Olympiques d’hiver en Chine.

Clarifions notre propos. Bien que nous ayons un grand degré de confiance dans l’exactitude de la présente analyse, nous devons avertir le lecteur quant au fait qu’il s’agit d’un pronostic très ambitieux qui pourrait facilement se révéler erroné. Néanmoins, il s’agit d’un pari fortement asymétrique : puisque le CNY est administré, la volatilité implicite de son cours est très faible, ce qui signifie que des options permettant de parier sur une telle dévaluation sont très bon marché (même pour des maturités longues). Malheureusement, il existe peu d’instruments permettant à l’investisseur lambda de parier sur une telle issue (il existe 2 ETFs, SCNY à Londres, et XBJF en Allemagne, qui répliquent un tel pari baissier, mais à notre grand regret, nous n’avons pas trouvé de marché d’option sur ces instruments).

Désormais, il est temps de conclure et de tirer les implications de ce pronostic pour le paysage macroéconomique global.

Conclusion

On ne peut nier que la Chine ait connu un développement économique fulgurant et soit désormais positionnée comme l’une des puissances économiques dominantes. Cependant, de nombreuses élites financières, médiatiques, politiques et intellectuelles occidentales exagèrent les vertus et la robustesse du modèle chinois, en grande partie parce qu’elles voient le tigre et ignore le papier (la dette).

Rien de nouveau sous le soleil. Durant les années 80, on nous disait que l’URSS, et ensuite le Japon, allaient surpasser les États-Unis et devenir la puissance économique dominante. Ces prophètes se trompèrent hier et se tromperont encore demain parce qu’ils extrapolent des trajectoires de croissance sans se poser la question de leur soutenabilité.

L’URSS, le Japon, et désormais la Chine, ont connu une croissance impressionnante en maintenant de fort niveaux d’investissement. Mais, comme toutes ces nations empêchent systématiquement toute forme de réallocation du capital, elles finissent toutes par souffrir des conséquences des mauvaises allocations de capital, ce que certains ont appelé « des ponts qui ne mènent nulle part ».

Au cœur de la croyance dans ces miracles économiques se trouve l’erreur très répandue qui consiste à faire l’équivalence entre le PIB d’une économie Schumpétérienne et celui d’une économie planifiée. Dans les économies « libérales », le PIB est un résultat économique, une mesure, quoi qu’imparfaite, de la croissance de la productivité, c’est-à-dire de l’efficience du système. Dans les économies planifiées, le PIB est une donnée du système économique, un objectif à atteindre par la création de suffisamment de monnaie. Cela fait une grande différence, car dans le second cas, le PIB ne nous dit rien de l’efficience de l’allocation des facteurs productifs. Peut-être que les investissements sont productifs, peut-être pas. On ne peut absolument pas savoir avec certitude, car malheureusement, les systèmes basés sur la planification centrale ne prennent pas les préférences des consommateurs comme étalon de la valeur sociale des activités économiques.

On pourrait même avancer que la nature spécifique et peu conventionnelle du système financier chinois rend cette illusion encore plus convaincante et permanente. Bref, un véritable jeu d’ombres chinoises.

Du point de vue extérieur, l’économie chinoise semble saine car les déséquilibres ne se reflètent pas dans l’image renvoyée vers l’extérieur. La seule chose qui vient donner consistance à ce mirage c’est l’énorme quantité de réserve de change dont dispose la Chine et qu’elle utilise pour interfacer son économie avec les marchés internationaux. Bien que ce genre de système se laisse difficilement comprendre au premier abord, lorsqu’il est compris, il s’avère bien plus prévisible que nos systèmes de change flottant, simplement parce que la volatilité supprimée à un endroit se manifeste nécessairement ailleurs. La Chine n’échappera aux lois de la gravité financière. Elle peut seulement suspendre leurs effets pendant un temps et ensuite expérimenter la chute d’un seul coup.

Par-là, nous ne voulons pas dire que la China va bientôt connaitre un effondrement similaire à celui de l’URSS, mais plutôt qu’elle va devoir faire des choix difficile pour éviter une telle catastrophe. Pour l’instant, il s’agit de traiter les conséquences de plus de 15 années de mauvaise allocation de capital, et à cet égard, une dévaluation modérée semble être un mince prix à payer.

Enfin, nous voudrions faire remarquer que le statut d’atelier du monde de la Chine fait qu’une telle dévaluation aura des conséquences mondiales. Dans le cas d’une telle dévaluation, les nations occidentales réagiraient très certainement en imposant des barrières douanières à la Chine. La réaction variera d’un pays à l’autre. Les États-Unis agiront probablement rapidement et de manière décisive tandis que l’Europe, fidèle à sa mollesse habituelle, tergiversera. Ainsi, bien qu’une telle dévaluation serait déflationniste dans un premier temps, elle risque de devenir rapidement inflationniste, ne serait-ce qu’à cause des relocalisations qu’elle motivera. Une telle prévision inflationniste est d’ailleurs renforcée par la perspective de dérèglements de la production causés par les pénuries d’eau et d’énergie.

Dans notre première newsletter nous avons expliqué que l’inflation est ici pour rester et que les gouvernements s’en serviront pour purger les dettes en maintenant des taux réels négatifs. La plupart des analystes croit que l’inflation est transitoire, notamment parce qu’ils considèrent que la Chine va continuer d’exporter de la déflation vers le reste du monde. Pour toutes les raisons que nous avons mentionnées ici, nous pensons que l’inverse est bien plus probable.

Il s’agit de la deuxième édition d’une newsletter macroéconomique dédiée à la répression financière qui point. Les éditions suivantes seront disponibles sur substack (lien ici) et étayerons cette thèse de répression financière en s’attardant sur d’autres facettes du phénomène. D’autres opportunités d’investissement, liée ou non à Bitcoin, et stratégie d’allocation de capital seront décrites dans ces éditions suivantes.

Nous aimerions remercier Michael Pettis, Kyle Bass, Gopal Reddy, Charles Parton, et Richard Werner car la thèse présentée ici doit beaucoup au travail de ces messieurs.

Disclaimer

Cette Newsletter ne doit pas être considéré comme un conseil d’investissement. Elle répond à un objectif purement pédagogique. Les lecteurs devraient conduire leurs propres recherches.

Nous faisons de notre mieux pour vérifier le contenu des rapports publiés sur ce site. Néanmoins, ni l’Institut Bitcoin, ni Théo Mogenet ne peuvent être tenu responsables des éventuelles erreurs et imprécisions qu’ils admettraient. Par ailleurs, ni Théo Mogenet, ni l’Institut Bitcoin ne peuvent être tenus pour responsable des éventuels pertes financières résultant de l’utilisation de ces informations à des fins d’investissement.

En utilisant notre site web et en téléchargeant cette newsletter, vous agréez aux termes de cette déclaration.

Les liens externes inclus sur notre site et dans cette newsletter sont fournis par soucis pratique. Toutes les informations apparaissant sur ces sites ne sont ni sponsorisées, ni approuvées par l’Institut Bitcoin. Ni Théo Mogenet, ni l’Institut Bitcoin ne peuvent être tenus pour responsable des éventuelles inexactitudes et des contenus mis à disposition par ces sites. De manière générale, nous ne pouvons être tenus pour responsable pour aucun des dommages éventuels subis du fait de l’utilisation de ces sites ou d’Internet en général.

[1] Charlie Parton, “China’s Looming Water Crisis” China Dialogue, 2018, https://cdn.chinadialogue.net/content/uploads/2020/05/20093454/China_s_looming_water_crisis_v.2__1_.pdf

[2] Rob Schmitz, “A warning for parched China: a city runs out of water”, Marketplace, 2016, https://www.marketplace.org/2016/04/25/warning-parched-china-city-runs-out-water/

[3] https://www.reuters.com/technology/many-apple-tesla-suppliers-halt-production-china-amid-power-pinch-2021-09-27/

[4] Richard Werner, Princes of the Yen: Japan’s Central Bankers and the Transformation of the Economy, Routledge, New edition (25 avril 2003)

Share this post