(20-25 min de lecture)

“La route des enfers est pavée de bonnes intentions”

Proverbe

Introduction

Comme le paysage macroéconomique de ces 25 dernières années a été caractérisé par la déflation, les prédicteurs de l’inflation sont désormais semblables à Pierre de la fable « Pierre et le Loup » : ils ont systématiquement eu tort et personne ne veut plus donner de crédit à leurs avertissements. Pourtant, nous constatons désormais des empreintes de pattes de loup près du village (une hausse de l’inflation), aussi, pour la sécurité des villageois, il pourrait être prudent de vérifier par nous-même.

En premier lieu, regardons pourquoi le loup n’est jamais venu malgré les avertissements de Pierre. Pour cela, nous allons devoir considérer les forces déflationnistes qui ont opéré ces dernières décennies. Cette analyse indiquera que ces forces s’estompent, notamment parce que les dynamiques de la création monétaire, comme de la mondialisation, changent rapidement. Ensuite, dans une seconde partie, nous exposerons les arguments en faveur d’une inflation persistante (3 à 6% dans les pays de l’OCDE) et expliquerons pourquoi les banques centrales ne peuvent remonter les taux. Cela nous conduira à conclure, dans une troisième partie, que la seule option restante pour les gouvernements est de plafonner les taux par recours à la répression financière. Finalement, dans une quatrième et dernière partie, nous expliquerons pourquoi il s’agit d’une incroyable opportunité pour Bitcoin et son adoption.

Sommaire

PARTIE I : LE VENT TOURNE, DE LA DÉSINFLATION A L’INFLATION

1) a la recherche de l’inflation perdue

2) le vent tourne, de l’inflation vers la déflation

1) Pourquoi l’inflation va persister

2) Pourquoi les banques centrales ne peuvent relever les taux

PARTIE III : PLAFONNER LES TAUX PAR LA REPRESSION FINANCIERE & PURGER LES DETTES PAR L’INFLATION

1) les incitations politiques pour lentement redistribuer l’epargne des baby-boomers

2) la redistribution lente et “indolore”

PARTIE IV : LA RÉPRESSION FINANCIÈRE ET L’ADOPTION D’UN ACTIF RÉSISTANT A LA CENSURE

1) interdire les DINOs et réguler les plateformes d’échange

2) la difference entre bitcoin et les autres cryptos : la résistance a la censure

3) l’adoption de bitcoin et la repression financière

PARTIE I : LE VENT TOURNE, DE LA DÉSINFLATION A L’INFLATION

1) À la recherche de l’inflation perdue

Au cours des 3 dernières décennies, la croissance moyenne de la masse monétaire dans les pays de l’OCDE était de 5 à 8%, les bilans des banques centrales ont explosé, et le déficit budgétaire a été la norme plutôt que l’exception. De fait, de nombreux analystes, notamment après la crise de 2008 et l’implémentation de l’Assouplissement Quantitatif, ont pronostiqué le retour de l’inflation. Bien que sur cette période, le prix des actifs ait systématiquement atteint de nouveaux sommets, l’inflation sur les produits de consommation (IPC) s’est distinguée par son absence.

On pourrait arguer que les indices de prix sont biaisés et donc inadaptés à la mesure de l’évolution des prix. Bien qu’il y ait définitivement un fond de vérité dans cette assertion, nous pensons aussi qu’il ne s’agit pas que de mauvaises pratiques statistiques.

D’abord, nous voudrions faire remarquer qu’une grande partie de la monnaie nouvellement émise a été utilisée pour accroître la capacité de production.

Après la remontée des taux opérée par P. Volcker et à l’époque de la chute du Mur de Berlin, les bilans financiers comprenaient très peu de dette. Ainsi, la fin des années 80 et le début des années 90 furent marqués par d’importantes dépenses d’investissement financées par la dette, notamment dans l’ex-monde communiste, qui supportèrent des délocalisations de la production dans des pays où le coût du travail était très bas. La croissance de la capacité de production, combinée à des coûts du travail et des coûts de financement décroissants, intensifia la pression baissière sur les prix à la consommation.

Le second argument majeur s’appuie sur la manière dont a été géré cet excès d’endettement.

Depuis la crise des dette asiatiques et la faillite de LTCM[1], les banques centrales n’ont cessé de craindre que des épisodes de désendettement abruptes ne troublent la stabilité financière globale. Par conséquent, prenant leur rôle de prêteur en dernier ressort très sérieusement, les banques centrales ont systématiquement baissé les taux et offert des facilités de refinancement aux marchés en détresse. Bien que motivée par de bonnes intentions, une telle politique incita les agents économiques à accroitre leur levier et repoussa les réallocations de capital.

Cette situation par laquelle les taux d’intérêt sont abaissés afin d’éviter une spirale de déflation par la dette a eu deux effets secondaires majeurs : i) maintenir un excès de capacité de production, ii) baisser le taux d’actualisation, encourageant ainsi les entreprises à rivaliser par les prix pour capter des parts de marché.

En somme, nous avons imprimé beaucoup de monnaie mais la manière dont elle a été utilisée était plutôt déflationnistes.

Ceci, combiné à une explosion démographique et une révolution technologique (Internet), forma le parfait cocktail déflationniste.

2) Le vent tourne, de l’inflation vers la déflation

Ainsi, nous avons évité l’inflation par :

· L’abaissement des taux

· Une forte démographie

· Une baisse des coûts de source technologique

· Un accroissement de la capacité de production dans des zones où les coûts étaient faibles

Ceci pose un problème puisqu’une telle tendance a peu de chance de se poursuivre : les taux sont au plancher, la démographie ralentit, les technologies de l’information produisent des retours décroissants et il n’y a pas de nouvelle contrée prête à accueillir des investissements massifs.

Qui plus est, la crise du COVID révéla la sur-dépendance de l’occident vis-à-vis de la Chine pour la production de biens essentiels, qui, associée aux pressions politiques pour la relocalisation ont poussé le public à réviser ses opinions quant aux vertus de la mondialisation.

Dans un tel contexte, le COVID et les confinements consécutifs ont agi comme le parfait catalyseur pour l’inflation. Les disruptions de l’offre causées par la fermeture de l’économie, combinées à des programmes budgétaires et monétaires destinés à maintenir le pouvoir d’achat ont produit la situation classique de « trop de monnaie courant après trop peu de biens » et ainsi catapulté les prix à la consommation.

En effet, alors que 2021 s’éloigne, les mesures d’inflation ont partout explosé et se tiennent désormais à des niveaux jamais observés depuis 40 ans.

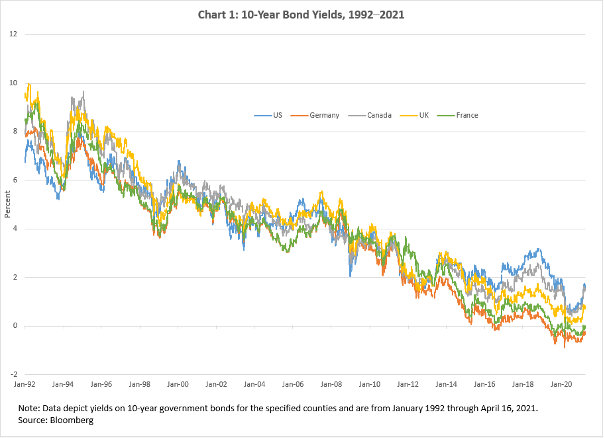

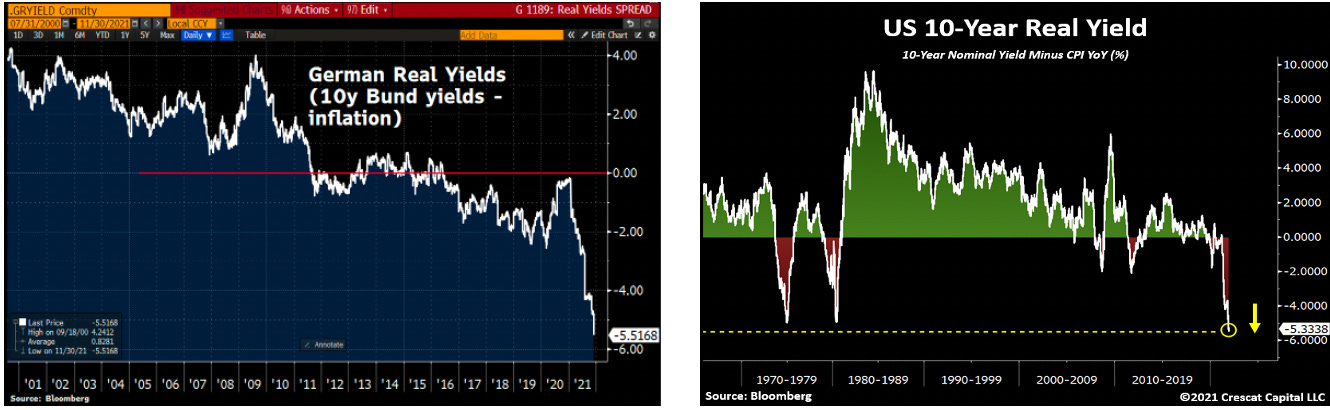

Les rendements des obligations ont été artificiellement maintenus à des niveaux qui ne reflètent pas l’inflation actuelle, et par conséquent, la plupart des obligations présentent désormais des rendements réels négatifs.

Ainsi, il semble que les forces déflationnistes susmentionnées s’estompent. Le sol se dérobe sous nos pieds et nous entrons dans un nouvel environnement macroéconomique caractérisé par l’inflation plutôt que par la déflation.

Pourtant, de nombreux analystes (pour ne pas dire la majorité) sont toujours convaincu que l’inflation actuelle est transitoire, ou que les banques centrales vont relever les taux afin de contenir ces pressions inflationnistes.

Il s’agit désormais d’expliquer pourquoi nous pensons que cela n’arrivera pas.

PARTIE II : VOGUER DE CHARYBDE EN SCYLLA, ENTRE LA MARÉE INFLATIONNISTE ET LES RÉCIFS DE L’INSOLVABILITÉ

1) Pourquoi l’inflation va persister

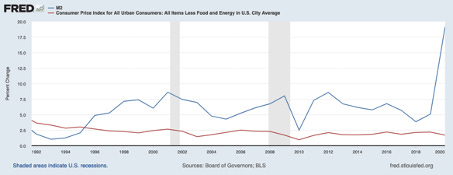

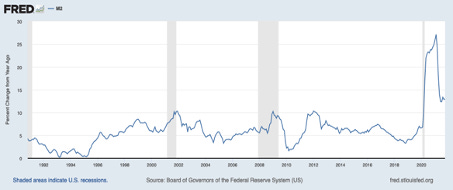

Bien que nous soyons d’accord quant au fait que les pressions inflationnistes actuelles soient en partie dues aux disruptions des chaînes d’approvisionnement, qui devraient se résorber à court ou moyen terme (disons 12 à 24 mois), il est de notre avis qu’une large partie de cette inflation est due à une accélération de la croissance monétaire (M2).

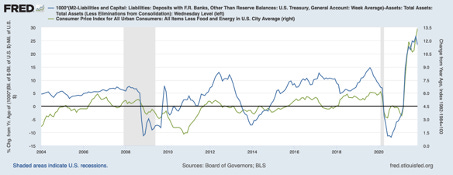

Comme l’illustre le graphique ci-dessus, (la variation annuelle de M2 aux États-Unis), le taux de croissance de M2 a récemment explosé. Ceci est largement dû aux importantes monétisations des déficits budgétaires et aux programmes de prêts garantis par l’État (PGE) ayant incité les banques à étendre le crédit comme jamais dans l’histoire récente.

Puisque la presse financière se concentre exclusivement sur la politique des banques centrales et l’expansion de leur bilan, nombreux sont ceux qui considèrent que la banque centrale contrôle l’offre de monnaie et réfutent ainsi la nouveauté de la situation actuelle. Il s’agit d’une méprise malheureuse puisque la FED (et les autres banques centrales) n’a pas le droit de créer de la monnaie.

Lorsque les banques centrales s’adonnent à l’assouplissement quantitatif, elles créditent les négociants primaires avec de la monnaie de réserve, qui n’a pas court légal (i.e. n’augmente pas le pouvoir d’achat total). L’accroissement des réserves bancaires ne se traduit par une augmentation de pouvoir d’achat que dans la mesure où les banques commerciales augmentent le crédit et/ou que les gouvernements stimulent par déficits budgétaires. Lorsque ce n’est pas le cas, ces réserves restent captives du système interbancaire et n’affluent pas dans l’économie réelle. Puisque par le passé, les volets d’assouplissement quantitatifs n’étaient accompagnés, ni d’une augmentation du crédit, ni de déficits budgétaires significatifs, ils ne résultèrent jamais en une augmentation substantielle de l’IPC.

Ainsi, une étude sérieuse de l’inflation s’attacherait à considérer l’afflux de monnaie nouvelle dans l’économie, plutôt que les réserves oisives des banques. Pour ce faire, on peut se tourner vers la différence entre M2 et le bilan de la banque centrale, corrigée des déficits budgétaires (ligne bleue). Cela nous donne une meilleure image de la variation du pouvoir d’achat, et donc de l’inflation (ligne verte).

Ces dynamiques monétaires sont essentielles au débat inflation-déflation, notamment à un moment où les gouvernements sont engagés dans l’expansion de la masse monétaire, soit par les PGE soit par la monétisation des déficits. Depuis la crise de 2008, les banques centrales ont eu recours à des mesures non-conventionnelles et les gouvernements ont souvent abusé des déficits, mais les deux furent rarement utilisés simultanément. Ça a changé depuis le COVID. En effet, au cours des deux dernières années, nous avons assisté à un changement de régime avec la banalisation de la politisation du crédit. Certains répondront à cela qu’il s’agissait de mesures exceptionnelles motivées par les confinements, mais parier sur la propension des politiques à se départir de pouvoirs discrétionnaires est un pari osé.

Comme ces 12 dernières années, les politiciens et les bureaucrates ont désespérément essayé de générer de l’inflation, nous pourrions attendre d’eux qu’ils gardent cet atout dans leur manche. Bien entendu, une telle banalisation de la politique de crédit ne pourrait être implémentée dans les pays de l’OCDE que par l’invocation de quelle qu’urgence. Mais nous n’en manquons pas. L’expédient employé durant le COVID pourrait bien être utilisé au nom du combat contre le changement climatique, de la lutte contre les inégalités, de la protection du consommateur contre l’inflation et même au motif qu’il faille relocaliser des industries stratégiques.

Par ailleurs, le renversement des tendances déflationnistes mentionnées dans la partie précédente pourrait ajouter aux pressions inflationnistes provenant de l’accélération de la création de crédit.

Dans l’hypothèse où notre pronostique est correct, reste la question de savoir si les banques centrales vont relever les taux.

2) Pourquoi les banques centrales ne peuvent relever les taux

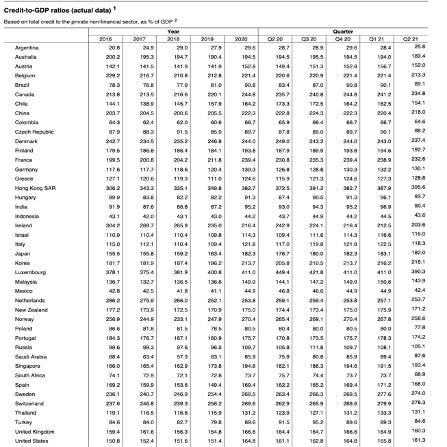

Au cours de sa dernière allocution, J. Powell, le président de la FED a indiqué de potentielles remontée de taux pour 2022 (un maximum de 0,75%) pour répondre à la récente montée de l’inflation. Pourtant, les entités publiques comme privées sont si fortement endettées qu’une hausse des taux pourrait déclencher des cascades de faillites, ce qui est probablement la dernière chose que souhaitent les gouvernements. Il y a peut-être matière à augmenter un peu les taux aux États-Unis (disons d’1,5% par rapport aux niveaux actuels), mais ce serait plus difficile ailleurs.

Comme illustré par le tableau ci-dessous (source BRI), le ratio de dette sur PIB des entités non-financières, et plus important encore les ratios du coût de service de la dette sur PIB sont à des niveaux records :

Des pays comme la Belgique, le Canada, la Chine, Le Danemark, la France, la Corée du Sud, les Pays-Bas, la Norvège, la Suède, la Suisse et la Turquie pourraient souffrir de hausses même modérées.

Ainsi, puisque l’inflation est plus élevée aux États-Unis, nous anticipons que la FED ouvrira la marche et essayera de relever les taux durant le premier semestre de 2022, ce qui déclenchera probablement une chute des marchés semblable à celle qui a eu lieu fin 2018, ne serait-ce que parce que des entités non-US détiennent beaucoup de dette en USD et ne peuvent se tourner vers la Fed pour se refinancer.

Une autre raison pour notre position baissière vis-à-vis des actifs risqués tient aux dynamiques de création monétaire : pour soutenir une bulle financière, il ne suffit pas d’augmenter la quantité de monnaie en circulation, il faut qu’elle augmente à un rythme croissant. Si la croissance de la masse monétaire continue, mais en décélérant, le niveau général des prix doit se stabiliser ou décroître. Compte tenu du rythme d’émission actuel, il est peu probable qu’il accélère, ou se stabilise.

Toutefois, comme les marchés excellent lorsqu’il s’agit de discipliner les politiciens, dans le cas d’une telle chute de marché, nous nous attendons à ce que la Fed, sous la pression du Congrès et de la Maison Blanche, change de cap et reprenne son programme d’assouplissement. En pleine crise de liquidité, on ne reprochera pas un tel revirement à la banque centrale américaine et le Congrès sera moins divisé sur la question des déficits et/ou des prêts bancaires garantis par l’État. Soyons clair : nous ne niions pas que la Fed va tenter de relever les taux, nous affirmons simplement que le marché va la sanctionner, et la pousser à changer son fusil d’épaule.

En somme, les politiciens et les banquiers centraux essayent de voguer de Charybde en Scylla: s’ils plafonnent les taux aux niveaux actuels, signalant ainsi qu’ils vont laisser les taux réels à des niveaux négatifs, les investisseurs privés réagiront en quittant le marché obligataire en masse et la Fed sera obligée d’étendre incessamment son bilan, ce qui pourrait être un désastre pour les monnaies souveraines ; mais, si au contraire, ils laissent les taux de long-terme remonter en accord avec les niveaux actuels d’inflation, ils déclencheront une crise d’insolvabilité.

Pour l’instant, les autorités monétaires et fiscales des pays de l’OCDE se démènent pour garder le bateau à flot, une crise de liquidité à la fois. Or, comme ceci ne peut constituer une solution durable, ils vont devoir envisager une solution plus permanente, à savoir plafonner les taux en forçant les institutions financières à détenir de plus en plus de d’obligations.

PARTIE III : PLAFONNER LES TAUX PAR LA RÉPRESSION FINANCIÈRE & PURGER LES DETTES PAR L’INFLATION

“Le problème avec le socialisme, c’est qu’on finit immanquablement par manquer de l’argent des autres”

Margaret Thatcher

1) Les incitations politiques pour lentement redistribuer l’épargne des baby-boomers

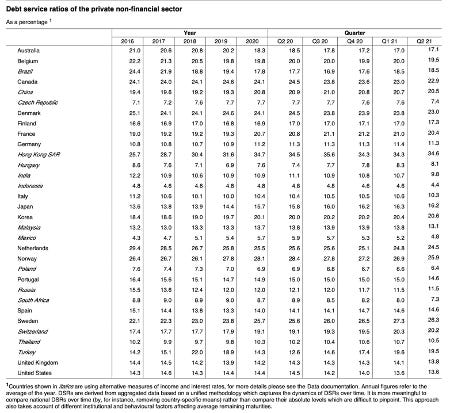

Par le passé, durant les périodes où les niveaux d’endettement et d’inflation étaient élevés, après les guerres par exemple, les gouvernements ont souvent maintenu les taux d’intérêts à des niveaux réels négatifs de manière à purger les dettes. Comme l’illustre le graphique ci-dessous, la répression financière par des taux réels négatifs a été la norme plus que l’exception au cours du XXème siècle.

Les taux réels négatifs peuvent être vus comme un transfert de richesse forcé des épargnants vers les emprunteurs. De fait, l’application d’une telle politique requiert qu’un certain nombre de conditions soient remplies :

1) Une crise durant laquelle les politiciens ont obtenu des pouvoirs discrétionnaires (guerre ou pandémie)

2) Une excuse politique pour engager d’importantes dépenses d’investissement après la crise (reconstruction d’après-guerre, contenir le communisme, lutter contre le changement climatique, relocaliser des industries, etc.)

3) Une transition démographique appelant à une redistribution d’une génération à l’autre.

Sans 1), les contrôles de capitaux empêchant la revente massive d’obligations ne peuvent être mis en place ; sans 2) le publique accepte difficilement l’érosion de son épargne et l’inflation n’est pas assez élevée pour que les dettes s’amenuisent et sans 3) les politiciens risquent de perdre les élections en essayant de réaliser de tels transferts de richesse.

Le lecteur attentif aura remarqué que toutes ces conditions sont présentement réunies :

· Le COVID a permis aux politiciens de s’arroger le droit de créer de la monnaie comme ils le souhaitent. Et notons d’ailleurs qu’ils commencent déjà à utiliser cette prérogative en dehors de la crise du COVID : Le Royaume-Uni a lancé un programme de garantie hypothécaire pour les primo-accédants[2], la France utilise la BPI pour financer des « secteurs stratégiques »[3] et l’Union Européenne s’appuie sur la Banque Européenne d’Investissement pour « accélérer la transition écologique »[4].

· Pour probablement la première fois depuis 50 ans, il y a un consensus politique en occident sur la question des dépenses publiques d’investissement : « verdir les industries », rénover les infrastructures, relocaliser les chaînes d’approvisionnement et les centres de production stratégiques, transformer les centres urbains, etc.

· Enfin, l’inégale distribution de richesse entre les baby-boomers et les millenials, dans un contexte de prix record des actifs (immobilier, actions, œuvres d’art, biens de luxe, obligations, etc.) qui interdit les jeunes d’espérer une vie meilleure que celle de leurs parents, légitime les politiques de redistribution.

Ainsi, la redistribution des richesses des aînés aux plus jeunes, par le biais de la répression financière, n’est pas seulement faisable d’un point de vue légal et politique, mais aussi profitable pour le politicien en quête d’une élection. Enfin, si les gouvernements laissent l’inflation courir en s’empêchant de relever les taux, il faudra mettre en place des « béquilles sociales », telles que des chèques énergie, des subventions, des prêts garantis par l’État, des contrôles de prix, etc. Comme l’Histoire l’a amplement démontré, ce genre d’expédients, loin d’amoindrir le problème, ne faitt qu’aggraver l’inflation et les mauvaises allocations de capital.

Néanmoins, la partie subtile de l’argument n’est pas tant le « pourquoi » que le « comment ». Les politiciens parviennent toujours à trouver des nouvelles manières de dépenser notre argent. Ce qui importe plus pour l’investisseur, est « comment » ils parviennent à l’obtenir en premier lieu.

2) La redistribution lente et “indolore”

Plafonner les taux par le seul recours au bilan de la banque centrale (ce qu’on appelle « le contrôle de la courbe des taux ») transférerait la capacité à déterminer la quantité de monnaie en circulation des politiciens aux spéculateurs, ce qui est indésirable. Par conséquent, nous nous attendons à ce que les gouvernements plafonnent les taux sous les niveaux d’inflation en passant des lois forçant les institutions financières à détenir de plus en plus de dette gouvernementale.

En pratique, de telles mesures sont déjà en place dans la plupart des pays de l’OCDE. Les assureurs, fonds de pension et banques sont légalement contraint de détenir une certaine proportion de leur bilan sous forme de dette gouvernementale, notamment en Europe. (Au moment où j’écris ces lignes, les assureurs français et les banques françaises détiennent 1/3 de la dette française, tandis que la Banque de France en détient 18%).

Nous pensons que les institutions d’épargne sont la cible parfaite pour ce genre de mesures car elles sont les diplodocus du monde de la finance : elles sont grosses, lourdement régulées et manquent d’agilité. Qui plus est, les rédemptions pour les clients de ces institutions sont longues et viennent généralement avec des contraintes fiscales importantes, ce qui rend les fuites de capitaux moins probables qu’ailleurs. Elles sont une proie facile pour des politiciens en manque d’acheteurs pour leurs obligations.

En pratique, cela signifie, que les actions devraient continuer à performer puisque le taux d’actualisation sera inférieur au taux de croissance de l’économie, et que les obligations vont perdre leur attractivité (une première depuis 40 ans). Nous nous attendons à ce que ce changement se fasse petit à petit, sous l’action de politiciens forçant de plus en plus d’institutions financières différentes à détenir des obligations souveraines. Les actions ne devraient pâtir de ce changement de régime que si l’inflation commence à grimper vers des niveaux importants, ou dans l’éventualité où la politisation du crédit empêcherait des entreprises de se refinancer à des conditions favorables.

La difficulté d’une telle manœuvre, cependant, n’est pas de forcer les institutions d’épargne à détenir de la dette étatique, mais plutôt d’empêcher les fuites de capitaux et de contrôler la création de crédit. Comme le savent bien les politiciens des marchés émergents, les fuites de capitaux peuvent causer un emballement de l’inflation et une création de crédit trop lâche peut venir saper les efforts de la puissance publique lorsqu’il s’agit d’allouer le capital à des endroits spécifiques.

Rendre un système financier totalement hermétique est une tâche difficile, voire presque impossible, mais les contrôles de capitaux n’ont pas besoin d’être parfaits pour que les buts fixés soient atteints. Relativement hermétique suffit généralement. De nouvelles lois peuvent rendre la circulation des capitaux et la création de crédit difficile, notamment pour les institutions financières régulées. En effet, la perspective d’importantes amendes ou de sentences pénales suffit généralement à décourager même les plus téméraires.

Néanmoins, pour que de tels contrôles de capitaux soient crédibles, il faudrait que les cryptomonnaies soient désamorcées.

PARTIE IV : LA RÉPRESSION FINANCIÈRE ET L’ADOPTION D’UN ACTIF RÉSISTANT A LA CENSURE

1) Interdire les DINOs et réguler les plateformes d’échange

Les cryptomonnaies possèdent leur propre mécanisme de finalisation des transactions et peuvent donc être utilisées pour réaliser des transferts internationaux au nez et à la barbe des régulateurs. C’est pour cela que dans un monde de répression financière, les cryptomonnaies seraient vues comme l’ennemi juré.

Bien que les pays de l’OCDE n’en soient pas encore au point des contrôles de capitaux, les régulateurs ont adressé de nombreux avertissements aux détenteurs de crypto. Au cours des derniers mois, le président de la SEC, Gary Gensler, ainsi que d’autres régulateurs, ont déclaré à de nombreuses reprises que les cryptos, et notamment les stablecoins, constituaient une menace pour la stabilité financière. La majorité des cryptos aujourd’hui en circulation ont été initialement émises par le biais d’ICO (Initial Coin Offerings), des parodies d’IPO (introduction en bourse) réalisées hors de tout cadre réglementaire et reposant uniquement sur la programmabilité native des protocoles sous-jacents. Gensler, et ses homologues européens, ont clairement expliqué que ces projets devaient s’attendre à être régulés post-hoc dans un futur proche.

Comme ces cryptos sont Decentralized in Name Only (DINO) – pour emprunter la formule de Gensler, une action réglementaire à leur encontre n’est pas seulement probable mais aussi totalement faisable d’un point de vue pratique. En effet, ces projets admettent des fondations, des développeurs, des fondateurs connus et des investisseurs qui seraient peu susceptibles d’ignorer des citations à comparaitre.

De plus, la plupart des transferts de crypto sont actuellement réalisé par le biais de plateformes centralisées, qu’on appelle des échanges, et qui sont soumises à la législation en vigueur dans leur pays ou dans celui où se situent leurs clients. Comme ces plateformes font le pont entre le monde financier traditionnel et le monde crypto, les fermer, bloquer leurs opérations ou les forcer à contrôler leurs clients pourrait très certainement freiner et même renverser l’adoption des cryptomonnaies.

Il est intéressant d’observer que, la Chine, qui possède un système financier fermé au monde extérieur a déjà interdit ces plateformes et forcé l’exode de la plupart des mineurs de crypto, que la Turquie, dont la monnaie se déprécie rapidement impose désormais aux demandeurs de crédit de promettre qu’ils n’utiliseront pas l’argent prêté pour acheter des cryptos ou des devises étrangères; et que la Corée du Sud[5], commence à se diriger vers l’interdiction de la détention en propre des cryptos sur des portefeuilles non-KYC.

2) La différence entre bitcoin et les autres cryptos : la résistance a la censure

Bien que les régulateurs puissent s’attaquer aux « DINOs » et soumettre les plateformes d’échanges à une fort encadrement, ils ne disposent d’aucun moyen d’action efficace contre Bitcoin. Contrairement à ses imitateurs, Bitcoin est un réseau réellement acéphale, distribué et résistant à la censure. Personne ne peut l’éteindre et il n’admet aucun point de vulnérabilité central auquel les régulateurs (ou qui que ce soit d’autre) pourraient s’attaquer.

Des interdictions totales de Bitcoin ont déjà eu lieu dans des pays dotés de contrôles de capitaux (ex : Inde, Nigéria, Chine, Turquie, etc.), mais n’ont jamais perduré car elles échouent systématiquement à empêcher l’usage et la détention. En effet, à condition que l’utilisateur stocke ses bitcoin lui-même en dehors d’une plateforme d’échange, il n’est pas physiquement possible de l’empêcher d’échanger en pair-à-pair ou de détenir des bitcoin.

A un niveau fondamental, interagir avec Bitcoin c’est multiplier des nombres entre eux et échanger des messages chiffrés à travers des chaînes de télécommunication, si bien qu’il est impossible d’interdire totalement Bitcoin à moins de carrément interdire les mathématiques, la transmission d’information ou Internet.

Cela ne signifie pas que d’éventuelles interdiction ou autres réglementations contraignantes n’aurait aucun impact sur le prix de Bitcoin ou son rythme d’adoption. A court-terme, ce genre de mesures peuvent en effet déprimer le cours des cryptos. Néanmoins, les expériences passées ont amplement démontré que cela ne fait que ralentir momentanément l’adoption. Plus sévère est la répression financière, plus attractive est la porte de sortie. Comme les gouvernements ne peuvent pas véritablement empêcher Bitcoin, en l’interdisant, ils en font souvent la publicité. La démonstration empirique de leur impotence en la matière vient souvent convaincre des individus par ailleurs sceptiques quant aux vertus de Bitcoin. En un sens, la répression financière est un environnement qui sied très bien à Bitcoin parce qu’il illustre parfaitement sa propriété la plus importante (et la plus souvent ignorée) : la résistance à la censure.

3) L’adoption de bitcoin et la répression financière

Beaucoup d’encre a été versée pour expliquer que l’immuabilité de la politique monétaire de Bitcoin en fait une bonne réserve de valeur. Quoique correcte, une telle perspective peut faire passer à côté de l’innovation cruciale dans Bitcoin : la fusion de l’information et de la propriété

De nombreux actifs peuvent être utilisés comme réserve de valeur (l’immobilier, les actions de premier choix, les métaux précieux, les œuvres d’art, les montres de collection, les grands vins, etc.) mais aucun n’est parfaitement résistant à la censure : votre maison ne peut traverser la planète en quelques millisecondes, l’accès à vos actions dépend de votre courtier, vos métaux précieux sont couteux à stocker et à transporter et peuvent facilement être confisqués par l’État, et vos biens de Giffen risquent d’être décotés s’il n’existe plus de marché officiel sur lequel les échanger.

Comme Bitcoin est de l’information pure, lorsqu’il est utilisé correctement, il ne peut ni être saisi, ni censuré et est extrêmement facile et peu cher à authentifier. A l’heure actuelle, la plupart des personnes dans les pays développés ne savent pas comment s’en servir. Ils laissent leur bitcoin sur des plateformes d’échange et vendent lorsqu’ils sont en profit. Ils le voient comme un actif spéculatif, rien de plus, parce qu’ils n’ont pour l’instant pas besoin d’un actif résistant à la censure.

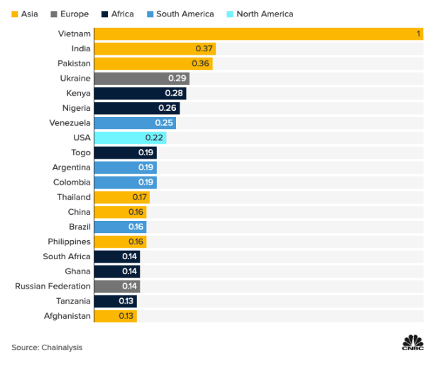

Dans les pays où sévit la répression financière, les comportements sont bien différents. Comme le montre le schéma ci-dessous, l’adoption de Bitcoin est la plus avancée dans les pays où les libertés financières sont réduites (seule exception notable : les États-Unis).

(L’index mesure la valeur reçue sur chaine, pondérée par le niveau de pouvoir d’achat par individu, et représente donc, pour chaque pays, l’importance des cryptomonnaies relativement au niveau de richesse de ses habitants)

Comme le dit si bien le célèbre investisseur Charlie Munger, « montrez-moi les incitations et je vous expliquerai ce qu’il en résultera ». Avec la répression financière, les incitations de chacun vont changer et les résultats varieront en conséquence. On préférera Bitcoin aux cryptos, et la détention en propre plutôt que le dépôt chez des plateformes d’échange.

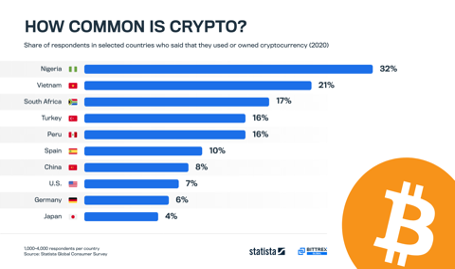

Prédire une future régulation sur les cryptomonnaies et se faire en même temps l’avocat de Bitcoin peut sembler paradoxal. En réalité, ça ne l’est pas. C’est une méprise qui provient de l’incompréhension à l’égard des propriétés de Bitcoin et de la différence qu’il entretient avec les autres cryptos. Bitcoin prospère dans des environnements de répression financière parce qu’il a été spécifiquement conçu comme un actif résistant à la censure (voir le graphique ci-dessous).

A mesure que notre environnement ressemblera de plus en plus à celui de l’Argentine ou de l’Afrique du Sud, vos comportements financiers convergeront vers ceux des Argentins et des Sud-Africains ; et ça, c’est très bon pour l’adoption de Bitcoin.

Conclusion

Au cours des 40 dernières années, nous avons imprimé beaucoup de monnaie, mais puisque nous l’avons utilisée de manière assez productive, cela a causé moins d’augmentation des prix à la consommation qu’on aurait pu l’imaginer. Néanmoins, comme nous avons abusé de la politique monétaire pour empêcher tout désendettement général, nous avons accumulé une quantité de dette inégalée dans l’histoire humaine. Or, cette dette contraint désormais la capacité des autorités monétaires à combattre l’inflation en ce qu’elle rend une relevée des taux impensable. De surcroît, la manipulation des taux d’intérêt a favorisé la mauvaise allocation de ressources et a ainsi diminué notre capacité à payer le service de cette dette par la croissance réelle. Si le passé recèle quelque leçon en la matière, c’est qu’un tel surendettement ne peut être traité que par une longue période d’inflation et de taux réels négatifs.

En théorie, il devrait exister une relation entre l’inflation et les taux de long-terme, mais nous ne vivons pas dans un monde théorique. Dans le monde réel, on empêche les taux de remonter à des niveaux qui mettraient tout le monde, gouvernements compris, en faillite. Le moment de la décision approche à grand pas : soit l’État va retrouver le sens de la contrainte budgétaire et laisser de nombreux acteurs privés faire défaut, soit les politiciens vont plafonner les taux d’intérêts et laisser l’inflation courir de manière à purger l’excès de dette. Il n’y a pas d’autre issue. Notre pronostic, c’est que les principes théoriques d’économie et la préservation du pouvoir d’achat de nos aînés importent moins à l’entrepreneur politique que sa réélection.

Si nos prévisions s’avèrent exactes, l’environnement financier deviendra graduellement bien différent de ce qu’il a été durant ces 40 dernières années. Au début, tout semblera rouler sur des roulettes puisque les actions et les actifs rares verront leur prix exploser (vous êtes ici). Dans un second temps, viendront les restrictions sur la liberté financière et ça roulera alors beaucoup moins bien. Lorsque ce moment arrivera, ce ne sera ni l’immobilier parisien, ni les actions du CAC40, ni les obligations, ni les cryptos qui protégeront votre portefeuille financier, mais bien Bitcoin. Comme Bitcoin est totalement résistant à la censure (lorsqu’il est utilisé correctement), il s’affranchira toujours des contraintes que les gouvernements tenteront de lui imposer. Ce qui veut aussi dire, que dans un régime de répression financière, Bitcoin sera doté d’un premium monétaire élevé, voire très élevé.

Il s’agit de la première édition d’une newsletter macroéconomique dédiée à la répression financière qui point. Les éditions suivantes seront disponibles sur substack (link here) et étayerons cette thèse de répression financière en s’attardant sur d’autres facettes du phénomène. D’autres opportunités d’investissement, liée ou non à Bitcoin, et stratégie d’allocation de capital seront décrites dans ces éditions suivantes.

Disclaimer

Cette Newsletter ne doit pas être considéré comme un conseil d’investissement. Elle répond à un objectif purement pédagogique. Les lecteurs devraient conduire leurs propres recherches.

Nous faisons de notre mieux pour vérifier le contenu des rapports publiés sur ce site. Néanmoins, ni l’Institut Bitcoin, ni Théo Mogenet ne peuvent être tenu responsables des éventuelles erreurs et imprécisions qu’ils admettraient. Par ailleurs, ni Théo Mogenet, ni l’Institut Bitcoin ne peuvent être tenus pour responsable des éventuels pertes financières résultant de l’utilisation de ces informations à des fins d’investissement.

En utilisant notre site web et en téléchargeant cette newsletter, vous agréez aux termes de cette déclaration.

Les liens externes inclus sur notre site et dans cette newsletter sont fournis par soucis pratique. Toutes les informations apparaissant sur ces sites ne sont ni sponsorisées, ni approuvées par l’Institut Bitcoin. Ni Théo Mogenet, ni l’Institut Bitcoin ne peuvent être tenus pour responsable des éventuelles inexactitudes et des contenus mis à disposition par ces sites. De manière générale, nous ne pouvons être tenus pour responsable pour aucun des dommages éventuels subis du fait de l’utilisation de ces sites ou d’Internet en général.

[1] Long-Term Capital Management était un hedge fund dirigé par des économistes de renom et des stars de l’investissement qui fit faillite abruptement en 1998. Le fonds fut sauvé par la FED et des banques de Wall Street.

[2]https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/965665/210301_Budget_Supplementary_Doc_-_mortgage_guarantee_scheme.pdf

[3] https://presse.bpifrance.fr/bilan-dactivite-2020-et-perspectives-2021-de-bpifrance/

[4] https://www.climatechangenews.com/2020/11/12/eib-approves-e1-trillion-green-investment-plan-become-climate-bank/

[5] https://www.theblockcrypto.com/post/128735/korea-crypto-exchange-%e2%80%8ecoinone-withdrawals-external-wallets

Share this post